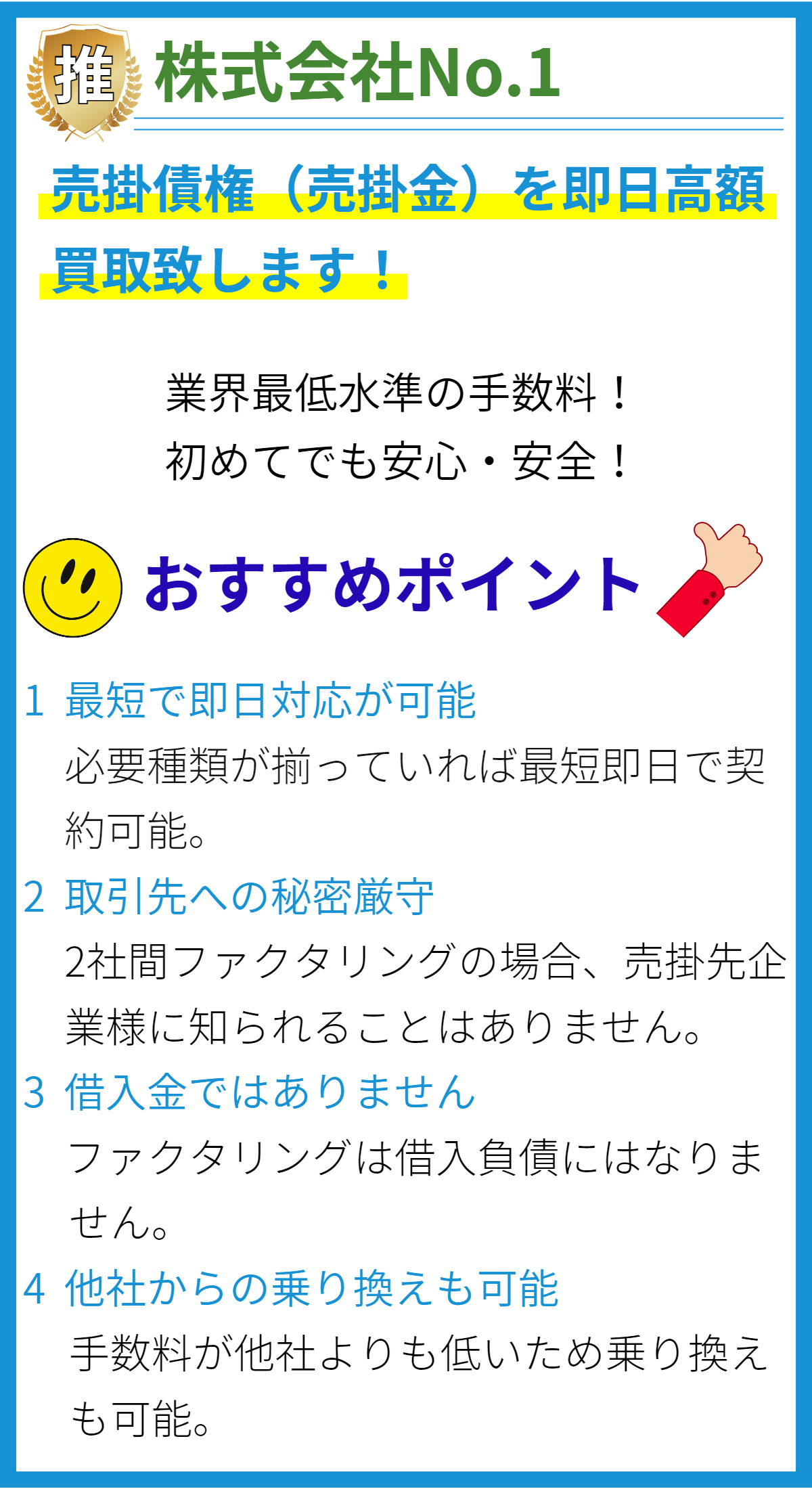

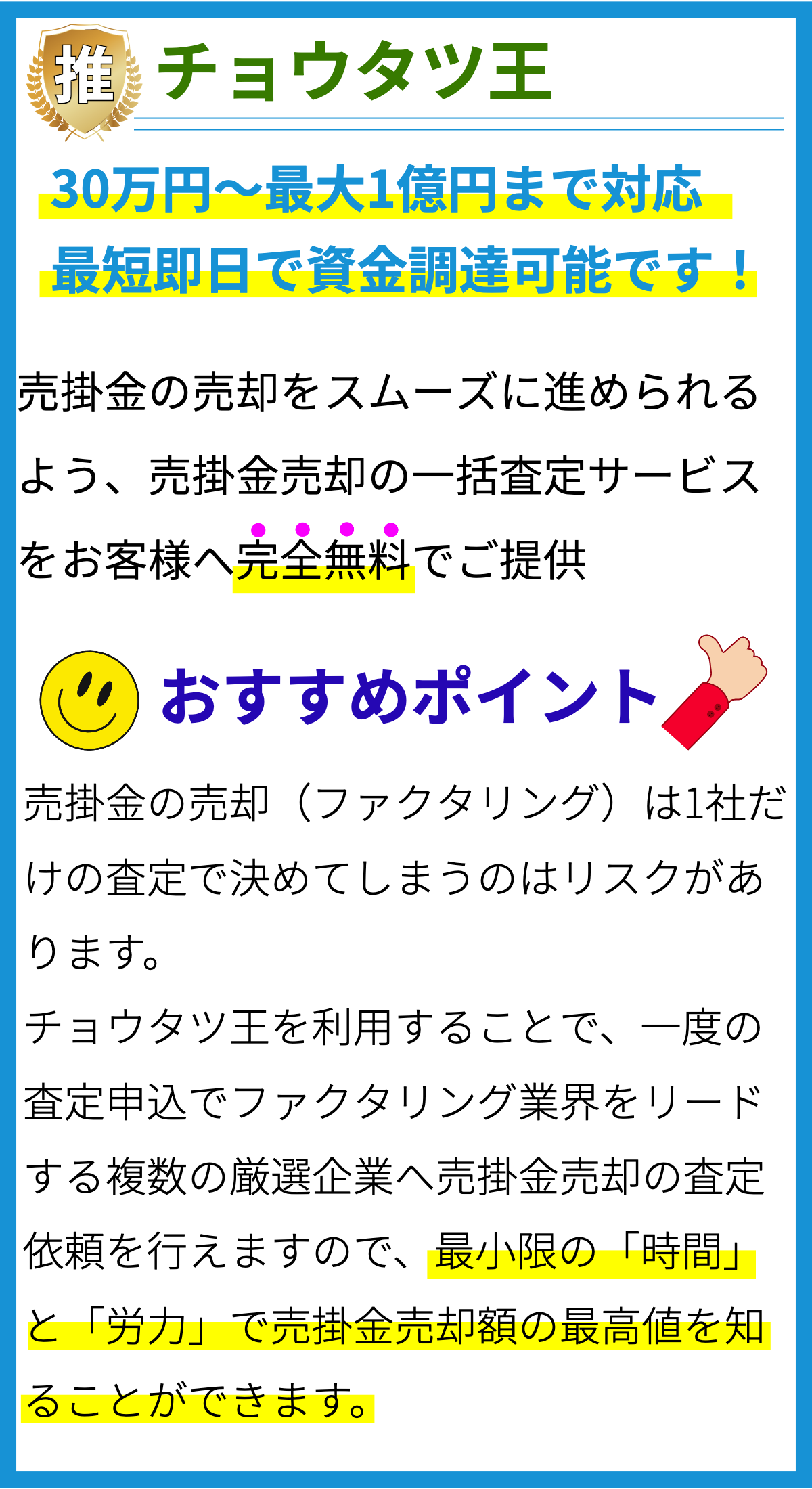

【PR】

【PR】

ファクタリングの概要

ファクタリングは、財務取引の一形態であり、企業や個人が売掛金や未収金などの債権を金融機関や専門の会社(ファクタリング会社)に売却するプロセスを指します。この取引により、債権保有者は即座に現金を手に入れ、リスク回避や資金調達の手段として利用することができます。

ファクタリングの主な特徴

- 資金調達手段: ファクタリングは、企業や個人が資金を調達する手段として利用されます。売掛金を現金化することで、急な資金ニーズに対応できます。

- 債権の売却: 債権保有者は、ファクタリング会社に対して債権を売却します。これにより、ファクタリング会社が債権の回収責任を負います。

- 信用リスク軽減: ファクタリング会社は売掛金の回収に専門知識を持ち、信用リスクを軽減します。債務者が支払いを遅らせた場合でも、債権保有者に影響が及びません。

- 売上債権に適用: 主に売上債権(商品やサービスの提供後に支払われる債権)がファクタリングの対象となります。未収金や請求書もファクタリングで処理できます。

- 機密性の維持: 多くのファクタリング取引は機密性が重要です。ファクタリング会社は、債権の売却を隠すことなく行うため、競合他社や顧客に知られることはありません。

- 融資との違い: ファクタリングは伝統的な銀行融資とは異なり、債権の売却に基づいて現金を受け取る方法です。信用評価や返済プランの必要がありません。

ファクタリングのプロセス

ファクタリングは以下の一般的なプロセスに従います。

1. 申し込み

債権保有者は、ファクタリング会社にファクタリングの申し込みを行います。申し込みには債権情報や顧客情報の提供が含まれます。

2. 審査

ファクタリング会社は提供された情報を審査し、債権の信用性や回収可能性を評価します。信用リスクを軽減するための措置が必要な場合もあります。

3. 債権の売却

審査が合格した場合、債権保有者は債権をファクタリング会社に売却します。通常、債権の一部または全額が売却されます。

4. 支払い

ファクタリング会社は売却された債権に対して即座に現金を支払います。この額は通常、債権額の一部を差し引いた金額です。

5. 回収

ファクタリング会社は債権の回収を行います。債務者からの支払いを受け取ると、ファクタリング会社は手数料を差し引いて残りの金額を債権保有者に支払います。

6. 終了

ファクタリング取引が完了すると、債権保有者はファクタリング会社に対して新たな債権を提供するか、取引を終了することができます。

ファクタリングの利点と欠点

利点

- 即座の資金調達: 債権保有者は現金をすぐに手に入れることができ、資金不足を解消できます。

- 信用リスク軽減: ファクタリング会社が債権の回収を担当するため、信用リスクが軽減されます。

- 効率向上: 債権回収業務から解放され、企業は業務の効率を向上させることができます。

- 機密性の維持: 取引は機密的に行われ、顧客や競合他社に情報が漏れる心配がありません。

欠点

- 手数料: ファクタリング手数料が発生し、資金調達コストが高くなる場合があります。

- 制約事項: 一部の債権はファクタリングに適さない場合があり、制約があることに注意が必要です。

- 長期的視点: 短期的な資金調達手段としては優れていますが、長期的な資金計画には適していないことがあります。

ファクタリングの適用分野

ファクタリングはさまざまな産業や業種で利用されています。特に以下の分野でよく見られます。

- 小売業: 売掛金をすぐに現金化し、季節的な需要の変動に対応するためにファクタリングを利用する小売業者が多いです。

- 製造業: 原材料や生産にかかる費用を賄うためにファクタリングを活用する製造業は多いです。

- サービス業: 請求書に基づく未収金をファクタリングすることで、サービス業者は資金調達を行います。

- 輸送業: 輸送業者は燃料や車両の維持に必要な資金をファクタリングにより調達することがあります。

ファクタリングは、企業や個人が柔軟な資金調達手段を求める場合に有用なオプションであり、資金管理戦略の一部として活用されています。

まとめ

ファクタリングは債権を現金化し、資金調達や信用リスク軽減を目的とする財務取引です。プロセスは申し込み、審査、債権の売却、支払い、回収、終了の段階で構成され、利点と欠点があります。さまざまな産業で利用され、資金管理戦略の一部として役立っています。