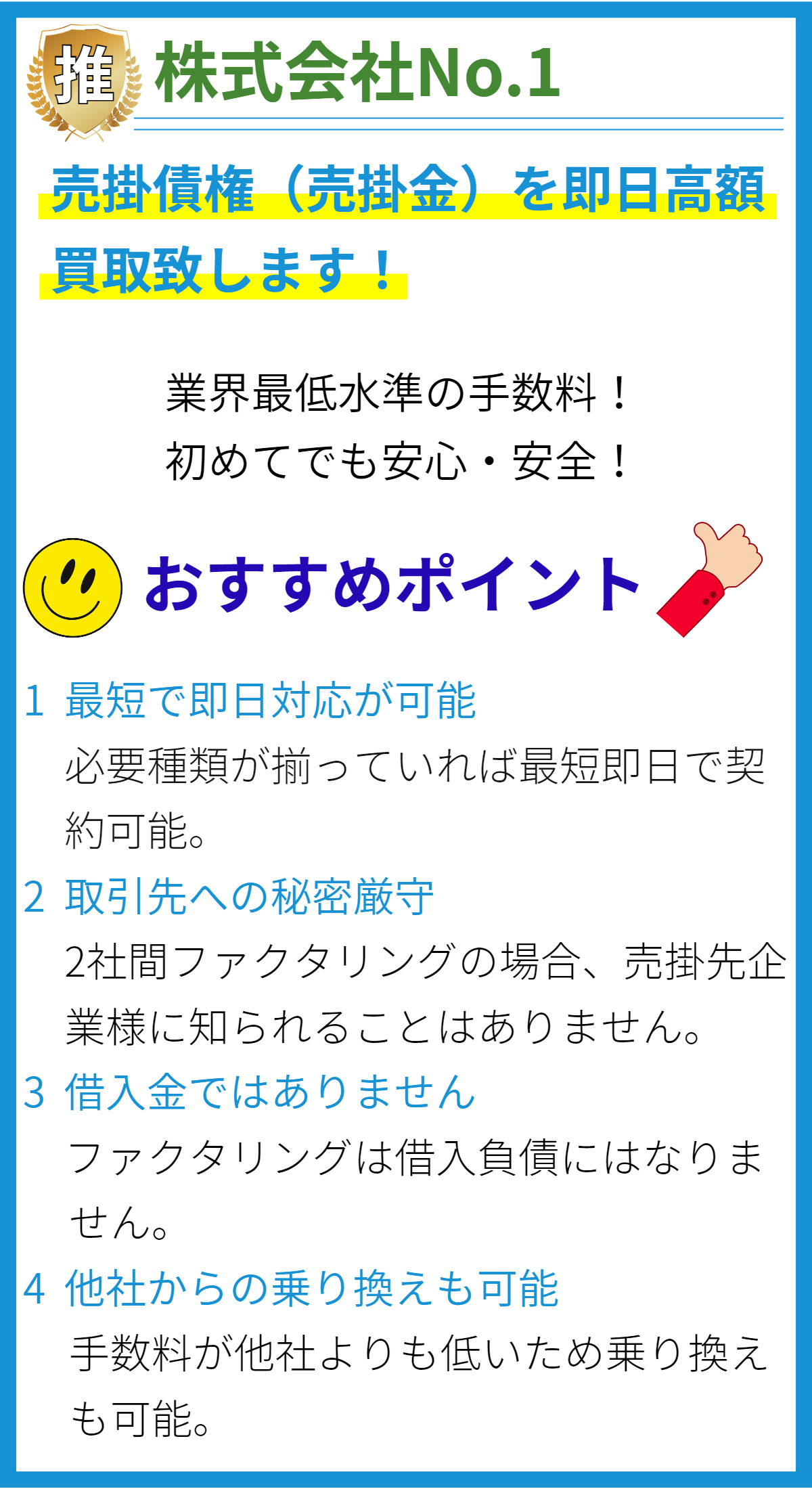

【PR】

【PR】

ファクタリングの概要

ファクタリングは、財務取引の一種であり、企業や個人が持つ未収金(債権)を金融機関や専門のファクタリング会社に売却するプロセスです。この取引により、債権保有者は即座に現金を受け取り、ファクタリング会社は将来の債権回収を引き受けます。以下に、ファクタリングの仕組みとその利点について詳しく説明します。

1. ファクタリングのプロセス

ファクタリングのプロセスは以下のステップから成り立ちます。

- 債権の選定: 債権保有者は未収金の中から売却対象となる債権を選びます。通常、売掛金や請求書が対象となります。

- ファクタリング契約: 債権保有者とファクタリング会社との間で契約が締結されます。契約には手数料やファクタリングレート(割引率)などの条件が含まれます。

- 債権の売却: 債権保有者は選定した債権をファクタリング会社に売却し、即座に現金を受け取ります。

- 債権回収: ファクタリング会社は売却された債権の回収を担当し、債務者からの支払いを受け取ります。

- 残額の支払い: ファクタリング会社は債権回収後、債権保有者に残額を支払います。この残額はファクタリングレートに基づいて計算されます。

2. ファクタリングの利点

ファクタリングは、債権保有者にとってさまざまな利点があります。

- 即座の資金調達: ファクタリングを利用することで、債権保有者は未収金を現金化でき、企業の運転資金不足を解消できます。

- 信用リスクの軽減: ファクタリング会社が債権回収を担当するため、債務者のデフォルトによるリスクを軽減できます。

- 財務改善: 売掛金を現金化することで、企業の財務状態が改善し、新たな投資や成長に資金を供給できます。

- 売掛金の管理: ファクタリング会社は債権回収を効率的に行うため、売掛金の管理に関する負担を軽減します。

- 経営資源の集中: 債権回収業務をファクタリング会社に委託することで、企業は本業に経営資源を集中できます。

3. ファクタリングの種類

ファクタリングにはいくつかの異なる種類が存在します。

- リサイクルファクタリング: 債権保有者がファクタリング会社に債権を売却し、その後再度同じ債権を買い戻す形式のファクタリング。

- ノンリコースファクタリング: ファクタリング会社が債務者のデフォルトに対して責任を負わない形式のファクタリング。

- リコースファクタリング: ファクタリング会社が債務者のデフォルトに対して責任を負う形式のファクタリング。

- 逆ファクタリング: 債権保有者が債権を売却するのではなく、債務者が債権を売却する形式のファクタリング。

4. ファクタリングの適用例

ファクタリングはさまざまな業種や状況で利用されています。

- 中小企業: 中小企業は資金調達に課題を抱えることが多く、ファクタリングを通じて即座に資金を調達できます。

- 輸送業: 輸送業者は請求書を持っていても支払いが遅延することがあり、ファクタリングを活用してキャッシュフローを改善します。

- 製造業: 製造業では原材料や労働力に関連するコストが発生しますが、売掛金の回収までの期間を短縮するためにファクタリングを利用することがあります。

- 新興企業: 新興企業は信用を築くのに時間がかかるため、ファクタリングを通じて信用リスクを軽減します。

5. ファクタリングの注意点

ファクタリングを検討する際に注意すべき点も存在します。

- コスト: ファクタリングには手数料やファクタリングレートがかかりますので、コストを検討する必要があります。

- 契約内容: 契約条件をよく理解し、ファクタリング会社との契約を慎重に検討することが重要です。

- 顧客への影響: 売掛金の回収がファクタリング会社に委託されるため、顧客との関係に影響を及ぼす可能性があります。

- ファクタリングの適性: すべての企業や債権がファクタリングに適しているわけではないため、自社の状況に合った資金調達方法を検討することが重要です。

ファクタリングは資金調達や財務改善の手段として有用ですが、慎重な計画と選択が必要です。企業や個人は自身の状況に合わせてファクタリングを活用し、ビジネスの成功に貢献することができます。